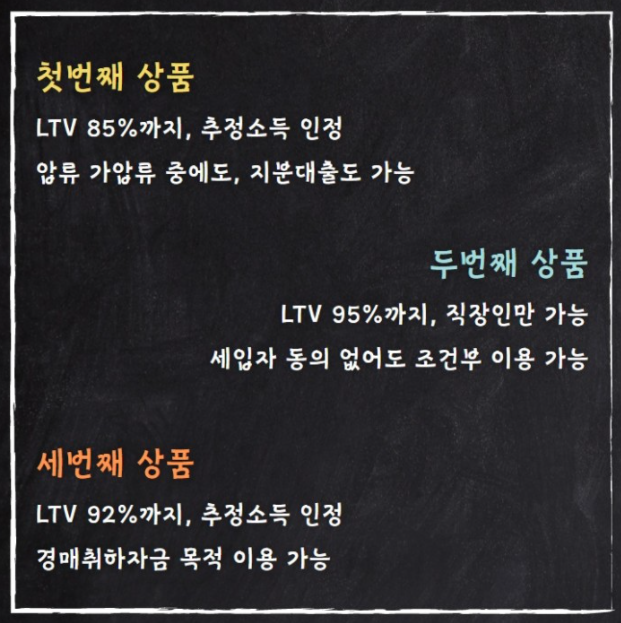

3금융권은 동일한 개인사업자 아파트 주택담보대출이라 하더라도 금리와 한도 차이가 큽니다. 은행의 경우 주택담보대출의 상품 특징이 거의 동일하고 LTV는 부동산대책으로 정해진 동일한 한도가 적용되기 때문에 변수가 낮은 반면 저축은행 또는 3금융권 등 금융사는 조건 차이가 매우 크기 때문에 신중한 비교가 필요합니다.

아무리 조건이 좋지 않아도 대부업체는 쉽게 이용할 수 있을거란 생각을 하는 분들이 의외로 많습니다. 하지만 은행 빛 저축은행에서 이용 거절을 당한 저신용 개인사업자, 연체 또는 압류중인 자영업자인 경우 3금융권에서도 이용이 불가할 수 있으며, 가능한 곳을 찾더라도 법정 최고 금리에 가까울 확률이 높기 때문에 월 상환금액이 감당 가능한지도 꼭 확인해야 합니다.

최근 가계대출은 물론이고 사업자금 목적을 위한 대출에도 규제가 확대 적용되고 있습니다. 이로 인해 코로나로 큰 타격을 입고 있는 개인사업자, 자영업자는 더욱 사업 운영이 어려워지고 있습니다. 때문에 규제의 풍선효과로 점점 3금융권으로 밀려나는 사업자가 증가하고 있어 부채 부실이 우려되고 있으며, 부채 관리에 대한 중요성도 높아지고 있습니다.

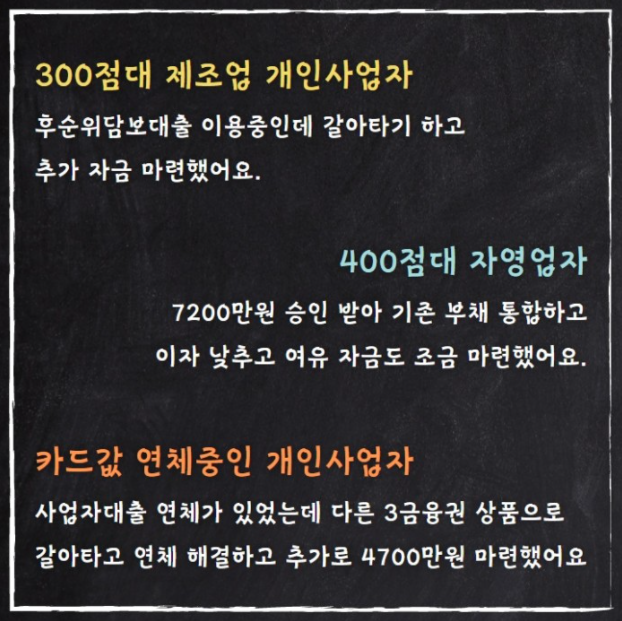

3금융권 개인사업자 아파트 추가담보대출은 소위 취약계층이라 불리는 사람들도 조건에 따라 이용이가능합니다. 300점 400점의 낮은 신용점수, 대출 또는 세금 연체, 압류, 개인회생중, 다중채무 등 악조건에도 가능할 수 있지만 그에 비례해 금리가 높아지기 때문에 상환 부담은 더욱 높아진다는 것을 감안해야 합니다.

사업자금이 필요하다고 해서 무조건 보유중인 아파트담보대출에 추가로 신규 주택추가담보대출을 받기 보다는 기존 보유중인 담보대출을 대환하면서 여유자금을 마련하는 경우 더욱 효율적인 부채 관리 효과를 얻을 수 있어 가급적 전문적인 컨설팅 서비스를 이용하는 것이 좋습니다.

2금융권 저축은행 이용이 어려운 신용점수가 낮은 개인사업자 자영업자라면 금융플러스 무료 상담으로 3금융권 개인사업자 주택 아파트담보대출 LTV 80%~90% 이용 조건을 비교하고 추가 자금 마련과 부채 관리를 한 번에 해결해보세요.

'사업자후순위담보대출' 카테고리의 다른 글

| 자영업자 주택담보대출 90% (0) | 2022.01.27 |

|---|---|

| 자영업자 아파트추가담보대출 LTV (0) | 2022.01.26 |

| 개인사업자 주택담보대출 추가 이용 조건 (0) | 2022.01.24 |

| 개인사업자 후순위아파트담보대출 (0) | 2022.01.21 |

| 대부업 사업자아파트담보대출 후순위 한도 (0) | 2022.01.20 |

댓글