다주택자 주택담보생활안정자금대출 한도 마련 기대출과다자 부채통합까지

흔하게들 말하는 ...

은행이나 보험사에서 이용하는 주택담보생활안정자금대출 한도는 규제 모두 적용이 되므로

LTV비율안에서 이용이 되어야 하며 [ 비규제지역 60% 이내 규제지역 40%이내 ] DSR규제

완화없이 그대로 이용이 되어야 합니다 저신용자 기대출과다자의 경우 위 규제비율 무관

자금 이용이 어려울 수 있다는 것, 또 매매시 대출 FULL 이용 중이라면 아무리 내 신용점수

소득이 좋아도 LTV비율에 따라 ... DSR규제 비율에 따라 자금 이용이 어려울 수 있습니다

이렇게 이용이 된 자금은 오직 생활자금으로만 ... 추가 매수자금으로 이용시

[약정위반] 바로 상환조치 [ 약 한달간 유예기간 ] 그것을 상환하지 못하는 경우 바로 신불장 등재

3년간 주담대 이용 불가합니다

다주택자 주택담보생활안정자금대출 한도 마련 어려운 이유

우선 DSR규제 ... 다주택자의 경우 각각 주택구입시 자금 이용을 한 것을 고려한다면

DSR초과로 담보가 있어도 이용이 어렵다는 것 또 이런 경우 전세 준 경우가 상당

전세 있는 상태 추가로 자금 이용은 어렵다는 것 심지어 전세 세입자 동의없이 미동의 이용은

은행 보험사 이용 불가 그것이 아니라도 아직도 은행 등 다주택자 주담대 이용 제한 물론이고

은행등 대출 총량제로 한도 제한 심사 강화로 다주택자 주택담보생활안정자금대출 한도 마련은

첩첩산중 (疊疊山中) 설상가상 (雪上加霜) 수준입니다

기대출과다자 주택담보생활안정자금대출 한도 마련 어려워

앞서 설명하길 규제 모두 적용 하여 대출이 많은 경우 신용점수 하락으로 저신용자

부채다수로 DSR초과로 담보가 있어도 자금 마련이 어려울 수 밖에 없습니다

담보가 있다고 하여 다 된다 ... 생각하면 큰 오산 많은 이유로 담보가 있어도

이제 생활자금 마련 어렵다 ..가 현실적이다 할 것입니다

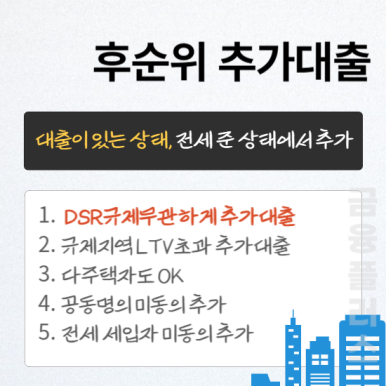

해결방안 유일

이런 경우 다주택자 생활안정자금대출 한도 기대출과다자 역시 추가로

규제지역 LTV초과 DSR무관 규제 미적용 대출이 있어 이것을 활용

- 다주택자 한도 제한없이 [ 현재 은행권 1억 혹은 2억 한도 제한 ] 규제무관 추가로

- 기대출과다자 추가로 이용 가능

- 이미 은행 생활안정자금 이용 중 또 추가 가능

- 소득없는 무직자 주부 가능

- 연체중이라도 ... 연체이력 있어도

- 개인회생중에도

이용자 조건등으로 당연 변할수 밖에 없는

한도 금리 금융플러스 무료 조회 진단 비교서비스로 빠르게 확인 가능

댓글