무슨 소리냐 싶으시죠

사실 한도 더 마련이 가능하다 앵간하면 다 쓴다 라고 알려진 대부업 아파트후순위담보대출 조건

하나 유례없는 부동산 시장의 침체 및 아파트 가격의 폭망으로 인하여 담보로 추가 자금 대출을 실행한 대부업은

큰 타격을 입었고 그로 인하여 대출 한도 축소, 심사 강화등으로 이 침체 및 타격을 해결하려고 하고 있습니다

그렇다보니 대부업이니까... 가능했을 그 한도 더 이상 불가하다는 것

이미 LTV 95% 혹은 LTV 90% 라는 글 보고 확인하였으나 실제로 거절을 경험하신 많은 분들 계신 것을 잘 알고 있습니다

하여 지금은 추가로 자금 마련 위하여 아니라 신용점수 상승으로 저금리대환을 도모하기 위한 용도로

대부업 아파트후순위담보대출 이용 되어야 한다는 것이 지금 맞는 대부업 아파트후순위담보대출 신용점수 올리는 용도

그것이 맞는 용도라고 설명할 수 있습니다

예를 들어 말입니다

같은 5천의 자금이 필요한 두 사람이 있습니다

|

|

가능한 후순위아파트담보대출 한도 7천으로

파악이 된 상황이다 가정했을 때

|

|

|

A이용자

|

나는 5천만 필요하니까

딱 필요한 자금만 이용

|

기존대출 + 추가

부채건수 추가 되면서

신용점수 하락

나중에 추가대출 어렵거나

고금리 위험

|

|

B 이용자

|

나는 5천만 필요하지만

가능하다는 7천을 다 이용

고금리 신용 부채통합

|

추가로 이용했으나

부채건수 늘지 않음

기존대출 통합으로 부채건수 축소

부채건수 축소로 신용점수 상승

추후 대부업 >> 2금융권 대환

금리 절감 기대

|

어떻게 이용하는게 맞을까요?

아파트후순위담보대출이란

|

|

이미 매매시 쓴 자금이 있는 아파트

규제내 LTV비율대로 다 쓰고 DSR규제내 다 이용한 한도

그런데 추가로 가능한 것

전세가 있는 집

전세 세입자 동의없이 추가로 이용하는 것

저신용자 무직자 주부 기대출과다자

연체중이거나 개인회생 압류가 있어도 가능

용도 무관

생활자금 사업자금 심지어 매매시 부족한 한도로도 이용 가능

규제무관 다주택자 규제지역도 추가로 이용하는 것

|

* 모든 결과는 이용하는 분의 조건에 따라 달라집니다

저금리 대환을 위한

신용점수 올리기 용도

이것을 기억하세요

같은 금액이라도 부채건수에 따라 신용점수 달라집니다

우리가 이런 정보를 확인하는 이유는 저금리, 이자를 줄이기 위한 용도 그러므로

부채통합, 채무통합은 신용점수 올리는 것에 매우 중요하다는 것 * 가정하여 이해돕기

예를 들어

|

매매시

|

130,000,000

|

4%

|

|

신용

|

20,000,000

|

18%

|

|

신용

|

10,000,000

|

15.9%

|

|

신용

|

10,000,000

|

17.40

|

통합금리 7.14% / 총 부채건수 4건 / 연간 이자만 10,390,000원

대부업 아파트후순위담보대출 한도 이용

신용에 비하여 한도 마련 용이 저금리 기대를 할수 있는 것을 염두하여

|

매매시

|

130,000,000

|

4%

|

|

후순위아파트담보대출

|

40,000,000

|

14%

|

통합금리 6.35% / 총 부채 2건 / 연간 이자 10,800,000원

통합금리 축소 / 이자 절감 / 부채통합 /

: 한도 여력에 따라 추가 자금 마련도 가능

기왕 사용하게 될 대출이라면

하나의 대출로 나중에 또 이용할지 모르는 자금

더 유리한 조건으로 이용할 수 있게 만들면서 이용하는 것 그것이 필요합니다

대부업 아파트후순위담보대출 조건 한도 금리 및 이미 이용 중인 대출까지 무료 진단하여

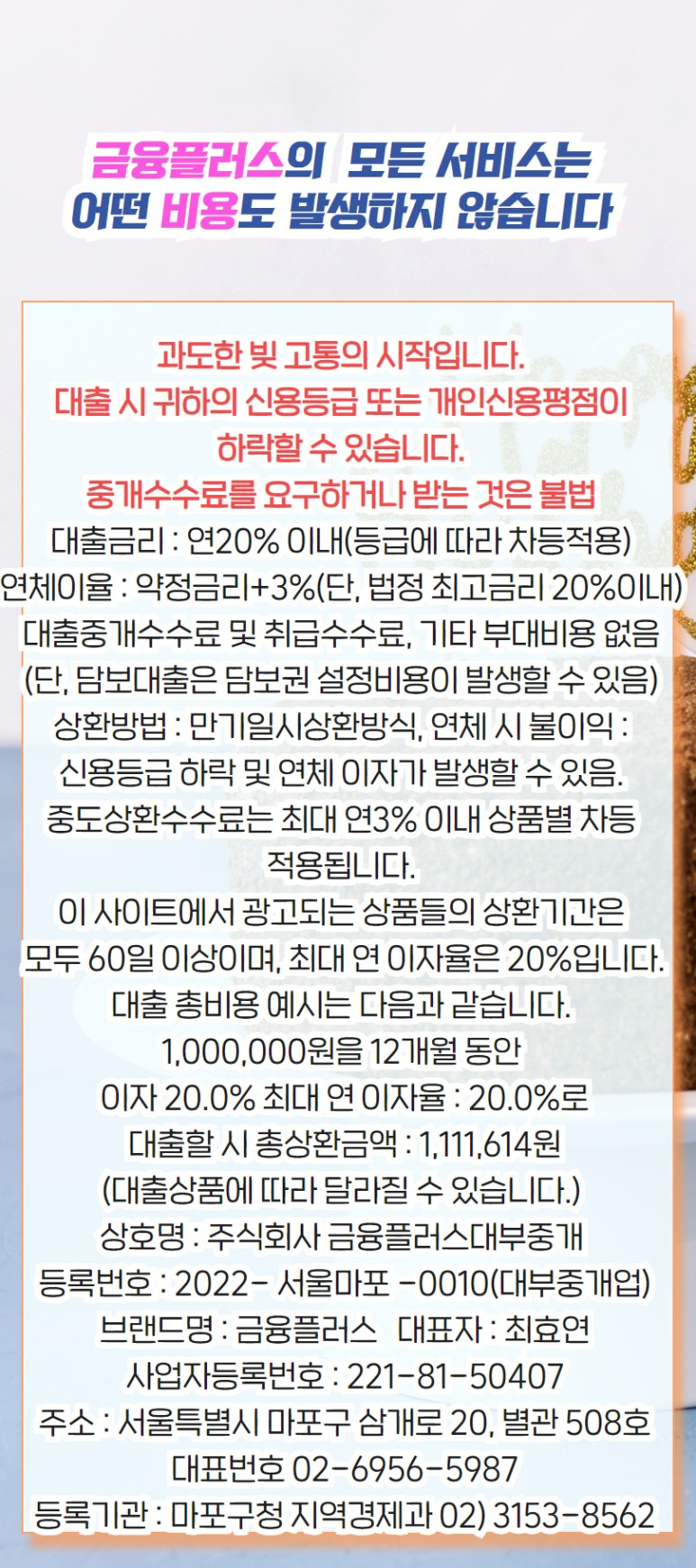

개인별 맞춤 정보 제공 사이트 금융플러스입니다

대부업 아파트후순위담보대출 신용점수 상승 기대 추가 한도 이용 방법

댓글