연일 시중은행의 담보대출 중단, 금리 인상에 대한 뉴스가 나오고 있습니다. 때문에 내 집 마련을 앞두고 있는 사람들부터 생활자금 및 사업자금을 마련을 앞두고 있던 사람들의 머릿속도 복잡해지고 있습니다.

꾸준히 증가하고 있던 가계부채는 2년 동안 이어지고 있는 펜데믹으로 대출 없이는 살 수 없는 환경이 되고 있습니다.

특히 내 집 마련 시에는 강력한 부동산대책과 대출 규제 정책이 이어지며 가능한 한도가 크게 줄은데 이어, 최근 연이은 신규 담보대출 중단으로 보금자리론 디딤돌 등에 관심이 집중되고 있습니다. 아직까지 이용 가능한 것은 물론 30년 40년 고정금리로 이용이 가능하며, 실수요자 조건으로 70% 한도까지 이용을 할수 있기 때문입니다.

하지만 보금자리론을 이용했음에도 한도가 부족한 사람들은 어떻게 부족한 자금을 해결할까요? 또는 보금자리론으로 내 집 마련을 하고 살아오던 중 최근 생활자금이나 사업자금이 필요해 후순위담보대출을 이용하고자 하는데 이미 은행 한도를 초과한 상태이거나 신용점수가 낮은 등 은행 이용이 어려운 경우엔 어떤 방법을 이용해야 할까요?

금융플러스의 대안은 비은행권(3금융권) 아파트 빌라 후순위담보대출 이용입니다. 은행 규제를 벗어나 이용 가능하며, 특히 높은 한도로 자금 마련이 가능하기 때문입니다. 하지만 반대급부로 높아지는 높은 금리는 월 상환에 큰 부담이 될 수 있으니 신중하게 고민해야 합니다.

Q 매매자금으로 쓸수 있나요?

A 네 가능합니다. 일반 은행 주택담보대출 또는 보금자리론 등으로 한도가 부족한 경우 보금자리론 후 후순위담보대출로 잔금 마련, 또는 애초에 개인 조건이 좋지 않아 은행 이용이 어려운 경우에도 매매 목적으로 이용 가능합니다.

예를 들어, 투기지역에서 시세 대비 80% 한도까지 자금이 필요하다면 보금자리론으로 70%를 이용한 후 부족한 10% 한도를 3금융권 후순위담보대출을 이용해 해결할 수 있습니다. 매매 시 뿐만 아니라 생활자금 마련 시에도 이용 가능하니 목적에 맞는 유리한 조건의 금융사를 찾아야 합니다.

또 다른 사례로는 신용점수 500점대 직장인이 보금자리론 이용 후 후순위담보대출로 9,700만원, 금리 12.9%를 이용 해 보유중인 고금리 부채 3건을 통합 해 추가자금 1,300만원 마련하고 연간 1,269,000원의 이자를 절감했습니다.

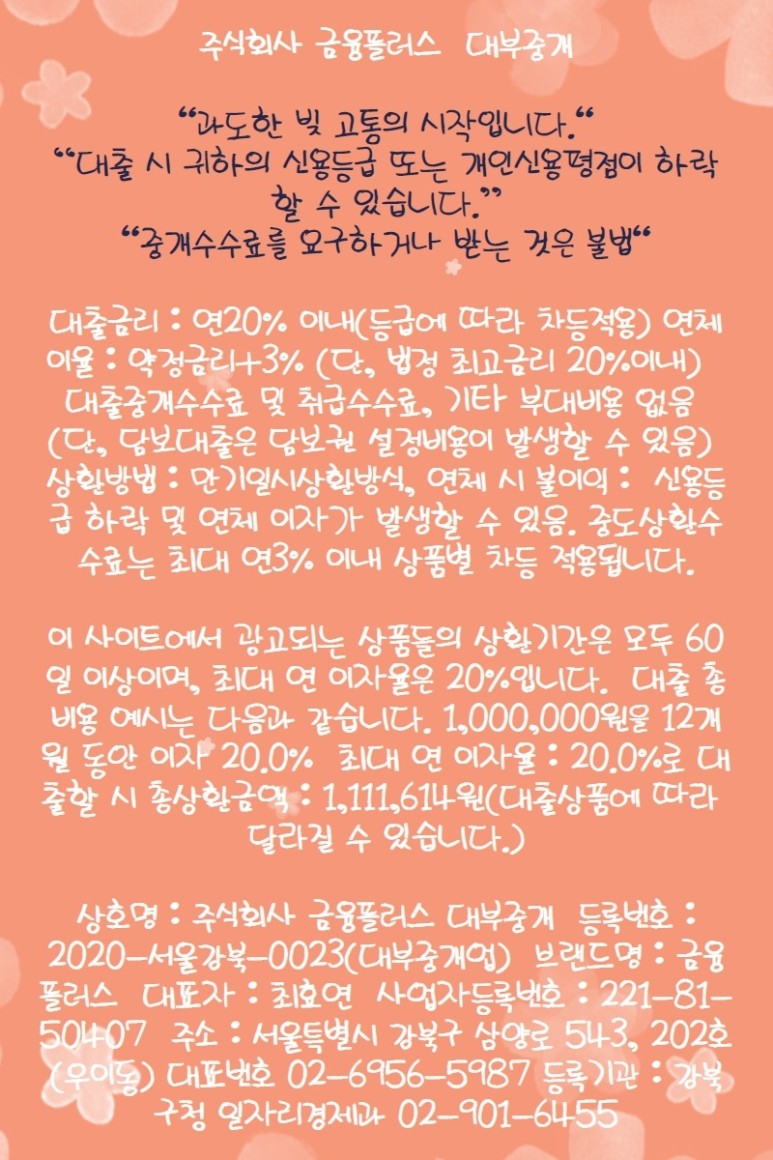

3금융권 후순위담보대출 특징은 보금자리론 후 추가 이용뿐만 아니라, 다주택자 퇴거자금, 저신용자, 연체중, 압류중, 개인회생중 등 악조건 속에서 자금 마련이 가능합니다. 단 심사를 통해 가능 여부가 달라지며 한도와 금리 차이가 크기 때문에 나에게 유리한 곳을 찾는 것이 매우 중요합니다. 금융플러스에서 빠르고 정확하게 비교해보세요.

'아파트후순위담보대출' 카테고리의 다른 글

| 한동짜리 아파트담보대출 한도 (0) | 2022.01.26 |

|---|---|

| 주택추가담보대출 이자율 낮추려면? (0) | 2022.01.26 |

| 개인회생자대출 추가담보대출 조건 (0) | 2022.01.25 |

| 주택담보 생활안정자금대출 한도 1억 부족하다면? (0) | 2022.01.25 |

| 카드값 연체자 추가담보대출 조건 (0) | 2022.01.25 |

댓글