우선

현재 은행에서 이용할수 있는 아파트매매잔금대출 한도 파악

비규제지역의 경우 LTV 70% 비율이내서에서 가능

규제지역의 경우 LTV 50% 비율이내서 가능

DSR 40% 비율안에서 한도 이용 가능

즉 연봉 50,000,000원 금리 4.5% 360개월 사용시 다른 대출이 없다 가정하면

약 329,000,000원의 아파트매매시 대출 한도 이용이 가능하다는 말이며

여기서 신용대출 3천 금리 6%에 이용 중이다 가정하면 그 한도는 250,000,000원을 줄게 됩니다

이게 다 LTV규제 물론이고 DSR규제에 따른 결과

사실

이것으로 아파트매매시 대출 한도 만족이 된다면 감사한 일이겠으나

현실적으로 씨드 머니 부족 더해진 스트레스 DSR등의 이유로 한도는 더부족한 상황입니다

규제로 MCI대출도 중단이 된 상황에서

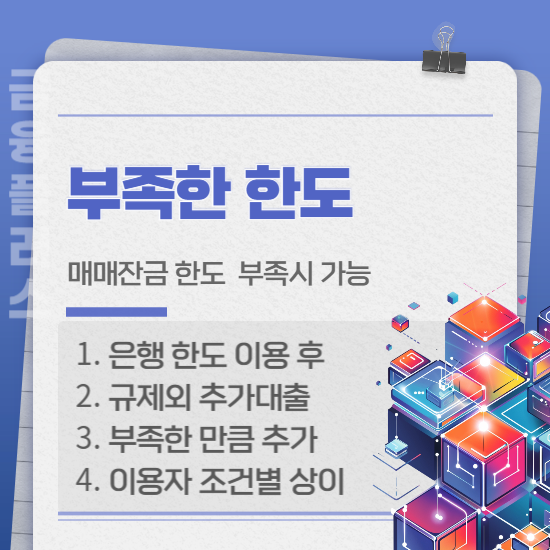

현실적으로 은행 부족한 아파트매매 추가대출한도 해결 방안은 이것 뿐입니다

부족한 한도 추가 마련~

추가로 이용이 되나

금융플러스 늘 하는 말 우리가 알고 있는게 전부가 아닙니다

규제무관 상품이 존재하므로 규제외 상품으로 해결하면 됩니다

우선 은행에서 가능한 한도 다 이용 합니다

그럼에도 부족한 아파트매매시 대출 한도 추가대출로 이용 하면 OK

이것이 전 ALL 금융사 가능한게 아닙니다

또 이용자 조건에 따라 결과는 달라집니다 실제 내가 사용하게 될 정확한 금융사별

한도 금리 금융플러스를 통하여 확인 비교하세요

'아파트후순위담보대출' 카테고리의 다른 글

| 부산후순위담보대출 95% 한도 지역마다 얼마나 차이가 날까 (0) | 2024.10.23 |

|---|---|

| 부동산경매취하대출 가능한 곳 한도 파악 (0) | 2024.10.23 |

| 연체자담보대출 아파트추가 한도에 따라 생활자금 마련도 (0) | 2024.10.23 |

| 분양아파트잔금대출 한도 추가로 더 가능 후취담보 상품 2가지 (0) | 2024.10.22 |

| 기대출과다자소액대출, 무직자도 가능한 집담보대출 dsr무관 조건으로 해결 (0) | 2024.10.22 |

댓글