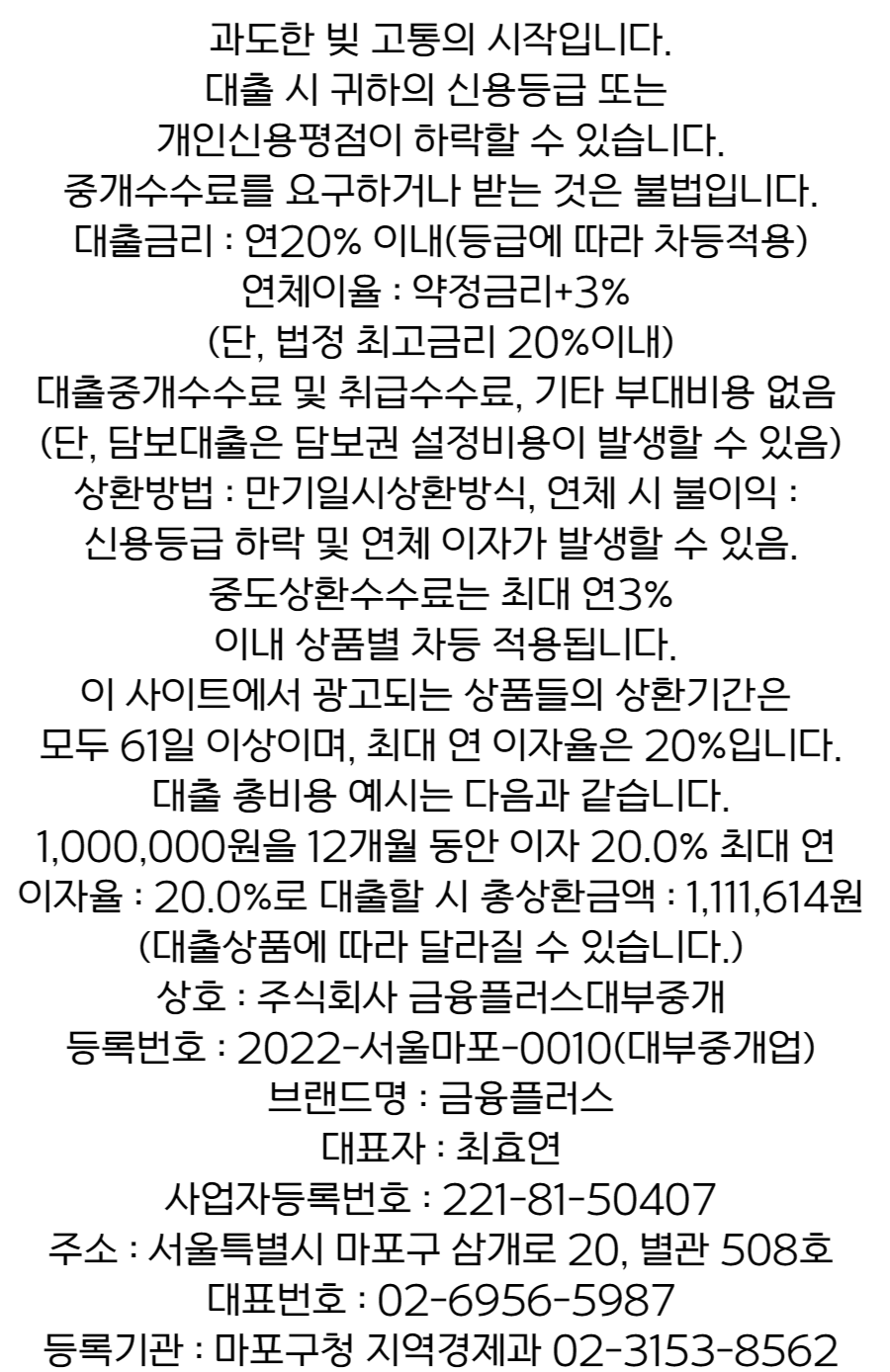

저신용자주택담보대출 후순위로 부채통합 은행으로 가자

안녕하세요 금융플러스입니다

대출의 기본은 나, 이용자 입니다 어떤 상품이든 내 조건에 따라 변하기 때문

한도 금리... 그러니 정확하게 내 조건에 따라 변하는 금융사별 내용 확인 후 결정하셔도

늦지 않습니다

저신용자도 가능한

주택후순위담보대출

담보로 이용이 되는 자금의 특징이자 장점은 신용에 비하여 유연한 심사 조건으로

자금 마련이 가능하다는 것 신용점수가 낮은 저신용자의 경우 소득이 아무리 있어도

대출 자체가 이용이 어렵고 한도 금리면에서 역시 유리하지 않으나 주택후순위 조건은

dsr등 규제무관하게 추가로 무직자 주부도 추가로 저신용자 다중채무자도 추가로

생활자금 비롯 다양한 용도 활용이, 가능한 자금을 마련할 수 있다는 것은 분명한 장점

신용에 비하여 한도 더 넉넉한 마련이 용이하다는 것을 잘 활용할 수 있어야 합니다

오늘 금융플러스를 그 이야기를 하고 싶습니다

단순히 추가 자금

생활자금 마련만?

저신용자주택담보대출 후순위로 자금 마련시 추가 자금, 추가 생활자금만 이용한다면

지금 이용하고 있는 부채 건수외 추가로 이용하는 것

그것을 더 심각한 신용점수 하락으로 앞으로 자금 이용이 어려울 수 있을 뿐만 아니라

각각의 부채관리, 이자부담까지 상당 하여 특히나 저신용자의 경우 주택후순위 자금으로

기존대출 통합 부채통합을 염두하고 이용하는게 필요합니다

앞서 설명한 것과 같이 담보로 이용시 한도 마련이 용이하므로 다수의 부채를 묶어야 하는

자금마련이 용이하다는 것을 기억

저신용자 주택담보대출 후순위 한도 쓰는 김에 .. 부채통합까지 ... 뭐 이런 느낌

저신용자에게

부채통합이 중요한 이유

같은 금액이라도 부채건수를 줄이는 것은 신용점수에 매우 긍정적인 영향을 미치게 됩니다

저신용자여서 ... 어렵고 금리 가산으로 부담을 저신용자부채통합으로 줄일 수 있는 기회

이런 식으로 신용점수 관리 은행으로 이동할수 있도록 나아가는 것입니다

단순에 되지는 않겠으나 신용점수 관리의 최종 목표는 은행 저금리로 가는 것

신용에 비하여 한도 금리 유리하고 통합으로 이자를 줄일 수 있는 기회까지 도모

저신용자 주택담보대출 후순위 그냥 추가 아니라 부채통합 고려가 되어야 하는 분명한 이유

댓글