금융플러스가 솔직하게 말하자면

현재 이용 중인 주택담보대출갈아타기로 이자를 절감하기 위한 것이라면 적합하지 않습니다

물론 현재 얼마로 이용을 하고 있나 이전 금리 무지하게 오를 때 이용한 것이라면 갈아타기로 이자 절감이 가능하지만

그것이 아니라면 지금 갈아타기, 절감을 위한 것이라면 시기상 맞지 않습니다

그럼 추가 생활안정자금 마련을 하고자 하신다면 이것 2가지 확인이 필요합니다

물론 모든 것은 이용자 조건 경우에 따라 달라진다는 것

이야기하고자 하는 내용은 추가 자금 마련 위해서라면

갈아타기 무조건 하면 안되는 것이다 ...라는 것

보험사로 갈아타기

현재 은행에서 이용 중이라면

보험사로 주택담보대출갈아타기 내용의 확인 필요

추가 생활안정자금 마련시 LTV비율 물론 DSR규제가

가장 큰 걸림돌 그런데 보험사의 경우라면

은행에 비하여 DSR규제 유연하므로 갈아타기를 통하여

추가자금 마련이 가능하다는 것

DSR 50%로 추가 한도 마련만 목적이라면 은행보다

유리하다 설명을 드릴 수 있습니다

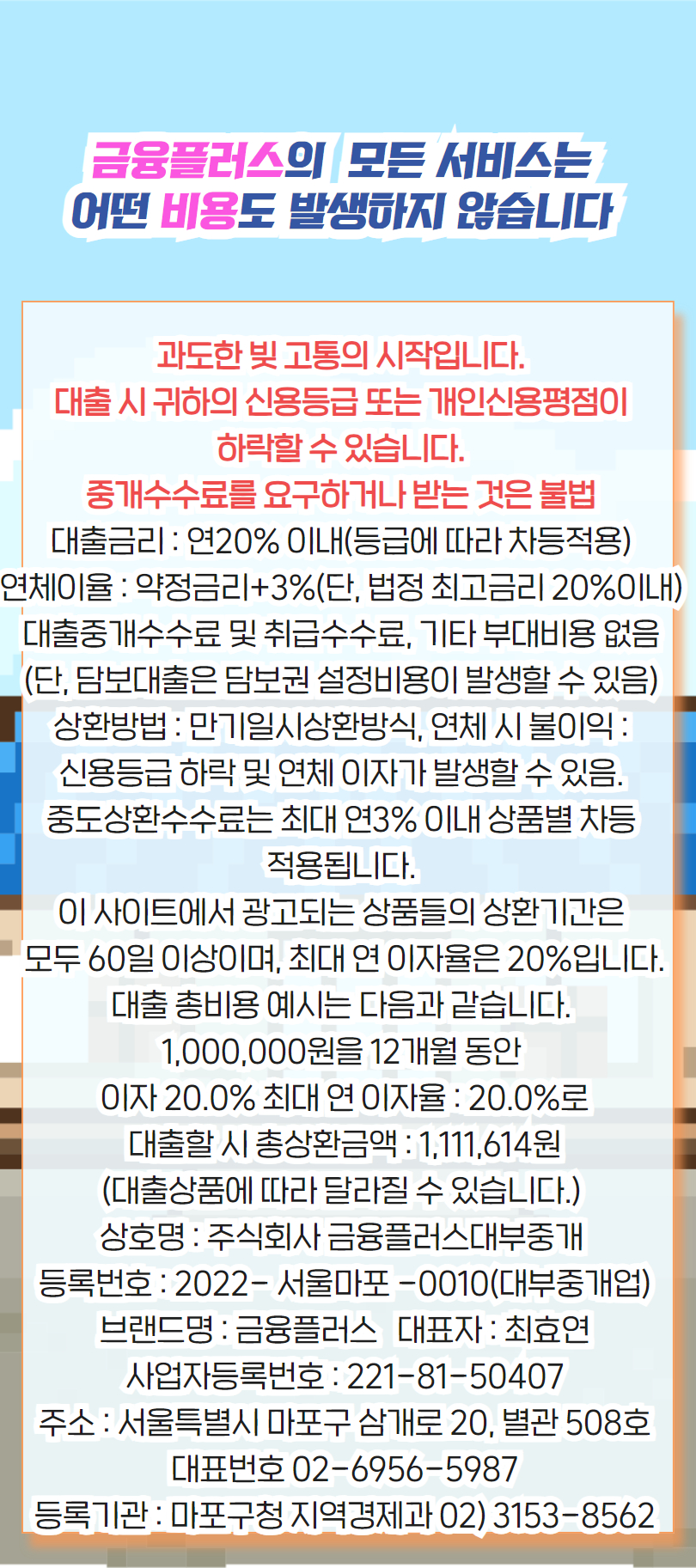

|

DSR비율

|

은행 40%

|

보험사 50%

|

갈아타기를 하면 안되는 경우

예를 들어 1억의 자금을 이용

그 동안 카드론 등 신용자금으로 DSR초과

하여 주택담보대출갈아타기를 위한 자금 1억을 이용하지 못하는 경우

사실상 현재 이런 경우가 가장 많습니다

사실 부족한 자금 추가 이용을 하여 갈아타기 할수 있으나

그렇게 되면 이자가 높아지 부담이 늘어나는 결과를 초래

그러니 반드시 필요한 자금만 추가 이용하는 것이 바람직합니다

가정하여 이해를 돕자면

1억의 자금 이용 중 추가 30,000,000원의 자금이 필요

기존 이용 중인 자금 대환을 통하여 추가자금 마련을 하고자 한다 기존 부채에 따라 DSR규제 초과로 인하여

갈아타기 자금 20,000,000원이 부족한 상황 < 대환 부족자금 + 추가 생활안정자금 >

|

대출금액

|

대출금리

|

연간불입액

|

|

70,000,000

|

5.00%

|

4,000,000

|

|

50,000,000

|

10.00%

|

5,000,000

|

통합금리 6.92%

그러나 반드시 필요한 자금만 추가 이용시

|

대출금액

|

대출금리

|

연간불입액

|

|

100,000,000

|

5.00%

|

5,000,000

|

|

30,000,000

|

10.00%

|

3,000,000

|

통합금리 6.15%

한도 더 마련 위하여 무조건 주택담보대출갈아타기가 능사가 아닙니다

금융플러스 늘 하는 말

대출도 전략이다

기존대출을 두고 앞으로 쓸 자금에 대한 정보를 확인

그것을 비교하여 이용하는 것이 필요합니다

이 내용과 같이 추가자금 마련시에는 더욱 더

상품 각각 용도에 맞는 이용자 조건에 맞게 맞는 퍼즐을 끼우듯

활용이 되어야 합니다 추가자금 마련 위하여 주택담보대출 추가 한도

이자비교 금융플러스에서 어떤 비용없이 한번에

추가 이용 되는 후순위 조건이라면 용도등에 따라 내용 차이 이용자별 내용 차이 하나하나 파악 가능

금융플러스 사이트를 통하여 체크 비교 가능하니 추가 생활안정자금 조건 파악 비교하시길

금리 인상: 상승하는 금리, 경제에 미치는 영향

최근 상황

최근 한국은행은 물가 상승을 억제하기 위해 기준금리를 인상했습니다. 2023년 7월 13일 0.25%p 인상에 이어 8월 24일 0.50%p, 10월 12일 0.25%p, 11월 23일 0.25%p 인상하여 현재 기준금리는 3.25%입니다. 이는 2008년 10월 이후 가장 높은 수준입니다.

금리 인상의 이유

물가 상승 억제: 금리 인상은 소비를 위축시켜 물가 상승을 억제하는 효과가 있습니다.

경제 성장 둔화: 높은 금리는 투자를 위축시키고, 경제 성장을 둔화시킬 수 있습니다.

환율 안정: 금리 인상은 자국 통화의 가치를 높여 환율 안정에 도움이 됩니다.

금리 인상의 영향

가계 부담 증가: 주택담보대출, 소비자대출 등 금융상품의 금리가 상승하여 가계의 부채 부담이 증가합니다.

기업 투자 위축: 높은 금리는 기업의 투자를 위축시켜 경제 성장에 악영향을 미칠 수 있습니다.

주식 시장 하락: 높은 금리는 주식 시장의 매력도를 떨어뜨려 주가 하락을 유발할 수 있습니다.

전망

앞으로 한국은행은 물가 상승 추세와 경제 성장 상황을 지켜보면서 추가적인 금리 인상 여부를 결정할 것으로 예상됩니다.

금리 인상에 대한 대비

고정금리 상품 활용: 금리 인상에 따른 변동금리 상승을 대비하여 고정금리 상품 활용을 고려할 수 있습니다.

부채 관리: 높은 금리로 인해 부채 부담이 증가할 수 있으므로, 부채 관리에 신경 써야 합니다.

투자 전략 재검토: 금리 인상은 투자 환경에도 영향을 미칠 수 있으므로, 투자 전략을 재검토해야 합니다.

'아파트후순위담보대출' 카테고리의 다른 글

| 전세 준 집 추가담보대출 세입자 동의여부 한도 조 (0) | 2024.03.19 |

|---|---|

| 연체이력 있어도 담보대출 아파트 주택 추가 한도 3금융권에서는 가능하다 (0) | 2024.03.19 |

| 후순위아파트담보대출대환 비상 연장 불가,상환요구 줄이어 (0) | 2024.03.15 |

| 세입자미동의담보대출 전세 준 아파트 몇프로 까지 추가 진행될까 (0) | 2024.03.15 |

| 대부업아파트담보대출대환 후순위 한도 축소로 어렵다 (0) | 2024.03.15 |

댓글