안녕하세요 금리비교 사이트 금융플러스입니다

이용자 조건에 따라 달라지는 한도 금리 무료 금리비교 사이트 금융플러스 무료 조회 비교 서비스로

파악 비교 기존대출진단까지 한번에 해결하시길 바랍니다

|

대체 왜

知彼知己百戰百勝

규제 완화에도 주택매매잔금대출한도는 꾸준히 부족한가

|

01 또 등장 DSR

LTV규제 완화에 따라 주택매매잔금대출 이용시 서울 일부 규제지역 제외 LTV 70%까지

매매잔금 이용 가능, 그것으로 한도 책정 끝이면 참으로 좋은 일이겠으나 DSR규제는 계속

쉽게 말하면 LTV 규제에 따라 7천의 매매잔금 한도 이용 가능한 주택으로도 DSR규제에 따라 7천 이용이

어려울수 있다는 말 이로 인하여 계속되는 주택매매잔금 한도 부족 이것으로 그 동안 부족한 매매잔금 해결

키워드" 라고 할수 있는 [ 영끌 ] 더 이상 불가

|

이제

방법은 2가지

내 조건에 맞게 체크 선택하여 쓸수 있어여

|

01 보험사 이용하기

DSR규제가 주택매매잔금대출 한도 부족의 원인이라면 이를 타파하는 것으로 ...

우선 보험사에서 이용시 은행보다 DSR 10% 더 이용

은행 : DSR 40%

보험사 : DSR 50%

연봉 40,000,000원 기대출 無 연이자 5% 사용기간 360개월 계산시

은행 : DSR규제안에서 주택구입자금 한도 약 248,300,000원 이용

보험사 : DSR규제안에서 주택구입자금 한도 약 313,000,000원을 이용

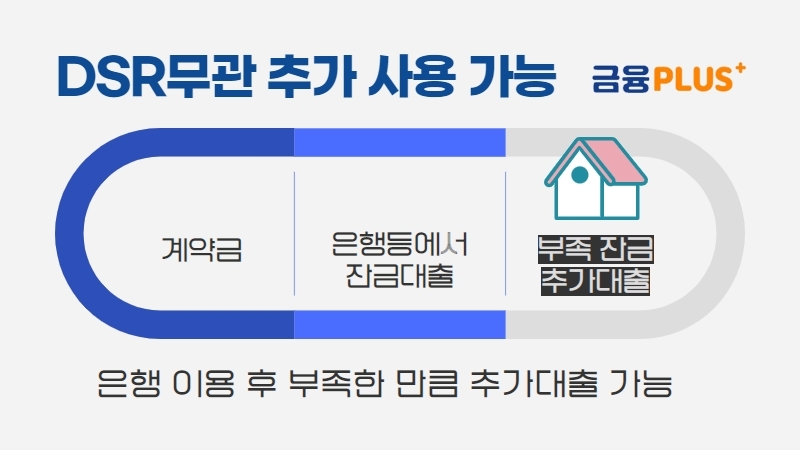

02 DSR무관 상품 이용하기

세상 모든 주택매매잔금대출 한도 이용이 다 DSR규제대상은 아니다

그러므로 부족한 만큼 추가대출로 부족한 한도를 해결할 수 있다는 사실

이렇게 활용

- 계약하기

- 은행 보험사등에서 주택매매잔금대출 한도 파악하기

- 부족한 만큼 DSR무관 상품으로 부족한 만큼 더 마련하기

- 한도 여력에 따라 매매잔금 외 필요자금 세금 이사비용 등등 추가 마련 가능

다른 것을 몰라도 DSR무관 추가 자금 마련시 필요한 금융사별 정보

실제 내가 쓸 한도 금리는 이용자 조건에 딱 맞는 정보 파악 무료 제공 됩니다

부족한 주택매매잔금 한도 추가 이용 조건 금융플러스에서 파악 비교~!

댓글