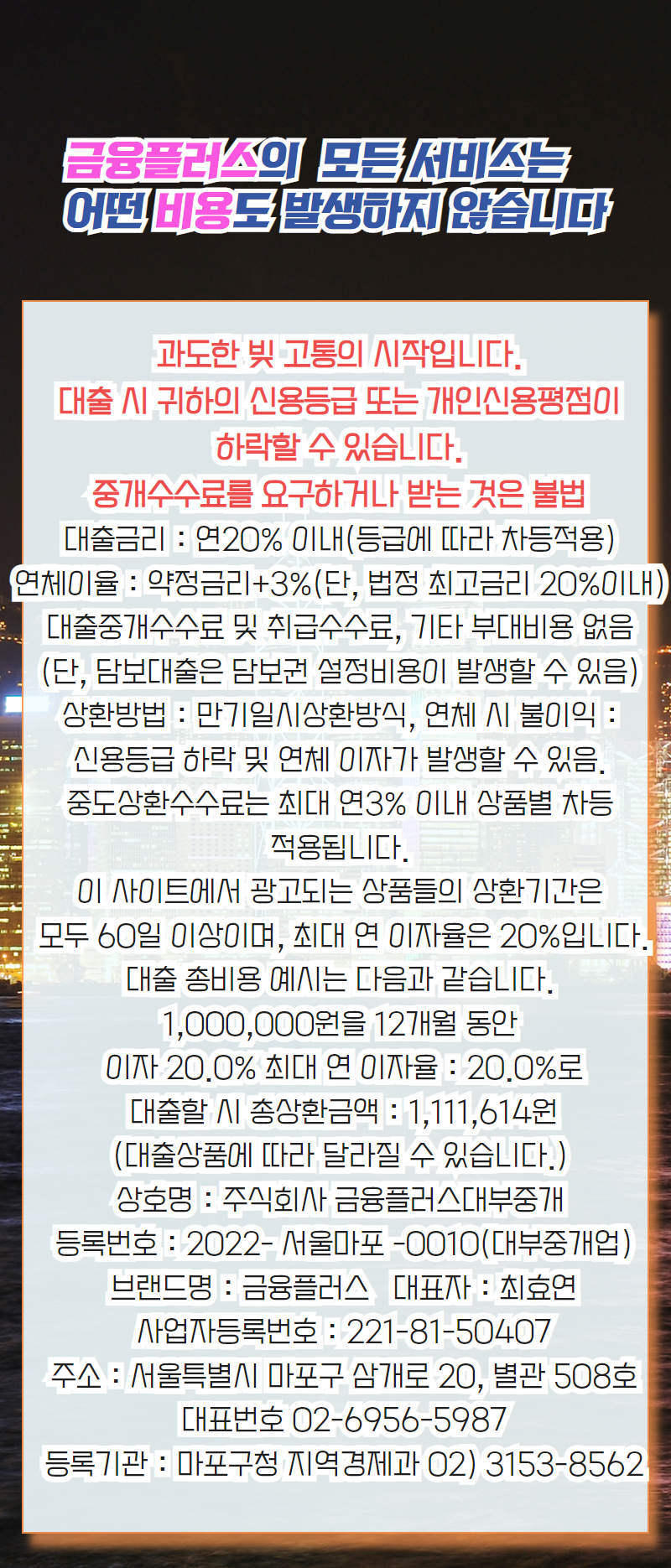

이용하는 분의 조건으로 달라집니다 한도 금리

공동명의집담보대출이란

부부 공동명의 혹은 가족등과 공동명의로 소유하고 있는 주택으로 추가대출 이용하는 것

이때 DSR규제 무관하게 자금 활용 가능하고 LTV 초과하여 자금 이용 가능합니다

|

DSR규제 무관하게

|

LTV초과담보 이용

|

저신용자 기대출과다자

|

|

무직자 주부

|

연체중이거나 연체이력자

|

개인회생 신용회복 중에도

|

|

추가 생활자금 사업자금

|

매매시 부족자금 추가 구입자금

|

전세퇴거자자금 등등 용도무관

|

01 부부 공동명의 미동의 진행

말 그대로 내 지분안에서 자금을 추가 이용하는 것 하여 다른 명의자 동의는 필수 아닙니다

다른 명의자, 그 명의자가 배우자 < 남편 부인> 이라고 할지라도 미동의 공동명의집담보대출 한도 이용이 가능합니다

그러나

공동명의 미동의 조건 일부 금융사 이야기

미동의로 진행을 하고자 하신다면 " 미동의 조건 확인" 필요합니다 금융사 기준에 따라 같은 주택이고 담보라도

내용 차이 분명하니 말입니다.

02 LTV60% 지분초과 이용 가능?

앞서 말하길 ... " 내 지분안에서 "

그렇다보니 50% 이용이라고 생각하시게 될 공동명의 추가담보대출 한도

그렇다보니 LTV 60%라고 하면 지분을 초과하여 이용하는 것으로 생각하시나

LTV < 집담보대출(주담대)의 한도를 주택가격 대비 대출금액의 비율로 제한하는 규제>으로 표기 즉 내가 사용한

금액이 아니라 주택비율을 의미하는 것이므로 지분을 초과하여 이용 가능하다는 오해는 금지

|

|

시세 100,000,000원의 아파트

매매시 20,000,000원 융자 있는 상황

|

|

|

주택지분

|

40,000,000원 사용

|

이용자 생각 50% 중 4천 사용

|

|

금융사 생각 6천 사용 LTV 60%

|

||

03 한도비교 필요

공동명의 공동명의 집담보추가대출 한도 이미 융자가 있어나 전세가 있는 경우 차감하고 진행

그러나 이 차감 내용이 금융사별 차이 대출의 50% 차감 혹은 LTV 비율로 계산하여 전액을 차감 등등

금융사별 한도 및 심사내용의 차이로 같은 공동명의 집이고 같은 지분 조건이라도

한도 차이 뚜렷 그래서 반드시 금융사별 비교 필요

금융플러스 무료 금리비교 서비스

이용 전 공동명의 집으로 내 지분으로 이용 가능한 한도 금리 파악하고 비교하시어

활용을 하시길 바랍니다 공동명의 미동의 집담보추가대출 무료 금리비교도 역시 금융플러스입니다 ^^

'아파트후순위담보대출' 카테고리의 다른 글

| 국세미납대출 세금 연체 있어도 후순위담보대출 이용 가능 (0) | 2023.11.24 |

|---|---|

| 아파트3자담보대출 부모님명의인데 자녀 자식 추가대출 되나요 (0) | 2023.11.24 |

| 보험사아파트구입자금대출 한도 소진 추가 한도 DSR무관 조건 (0) | 2023.11.24 |

| 부모님 명의 아파트 담보대출 자식이 받을 수 있나요 아버님이 고령자에 무소득자십니다 (0) | 2023.11.23 |

| 전세 세입자 뒤로 추가담보대출 미동의 가능한 아파트 주택 상품 (0) | 2023.11.22 |

댓글