질문 :

Kb시세 2.9억. 광주광역시에 위치한 아파트입니다.

현재 1순위 15400, 2순위 6360 두군데 모두 채권최고액입니다.

1순위는 남아있는 원금은 13100입니다. 저저번주부터

2금융 무설정아파트론 전부 부결났으니

2금융은 더이상 진행할곳은 없습니다.

신용점수는 나이스 928점. Kcb876점.

아파트후순위담보대출 2순위에 있는거 덮어서 가용할수 있는 최대금액을 받고 싶습니다.

광고엔 시세 95% 까지 가능이라고 하는데 현실성있게 다가와 주시기 바랍니다.

진단 :

신용점수는 좋으나 이미 과다한 부채를 가지고 있으면서

DSR 초과로 인하여 대출 이용이 어려운 이용자분 대부업아파트담보대출 후순위 한도를 이용

부채통합 + 추가 자금, 가용자금 마련에 관련한 질문을 주셨습니다

답 :

현재 LTV 75% 비율로 이용 중인 것으로 파악이 됩니다

2순위로 이용한 것을 대부업아파트담보대출 후순위로 통합대환이 가능할 것으로 보입니다

단 직장인이라면 ...

실제로 95% 직장인 조건으로 이용 가능한 상품이 있기 때문에

이것을 활용을 하여 말씀하신 것과 같은 통합 대환 + 가용자금 가능할 것으로 보입니다

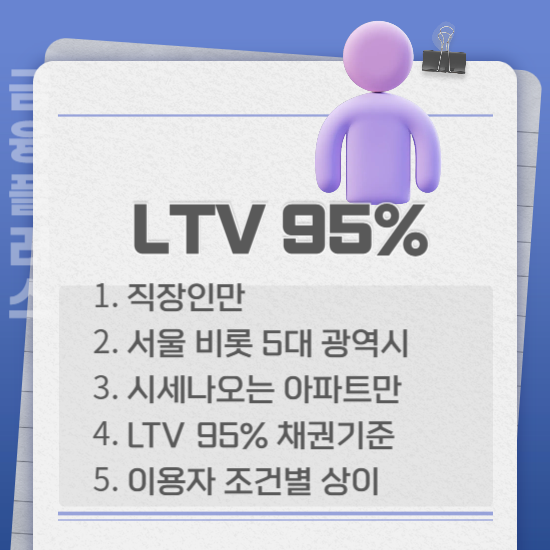

직장인 LTV 95% 한도 조건

5대 광역시 아파트만

소득증빙이 되는 직장인만 이용 가능합니대

채권액 기준 LTV 95% 이내서 자금 이용 가능합니다

필요서류는

1. 원초본

2.건강보험득실확인서

3.건강보험 납부확인서

4. 소득통장거래내역서(입출금) 3개월

이용하면 안되는 경우

직장인 조건이고 조건이 충족이 된다면 대부업 아파트후순위담보대출 95% 한도 이용

목적하신 2순위 통합대환 가용자금 마련이 가능할 것으로 판단이 됩니다

허나 이미 이용 중인 2순위와 통합대환을 할 대부업체아파트담보대출 후순위 조건과

이자비교, 금리비교를 하여 통합대환을 할 것인지 추가로 필요할 자금만 이용할 것인지를

확인 비교 후 이용하는게 좋습니다

예를 들어 기존 4% 인데 통합대환을 목적으로 오직

예를 들어 이렇게 이용 중인 상황이다 ...하였을 때

|

1

|

154,000,000

|

4.00%

|

6,160,000

|

|

2

|

63,600,000

|

6.00%

|

3,816,000

|

: 연간 총 이자 9,976,000원

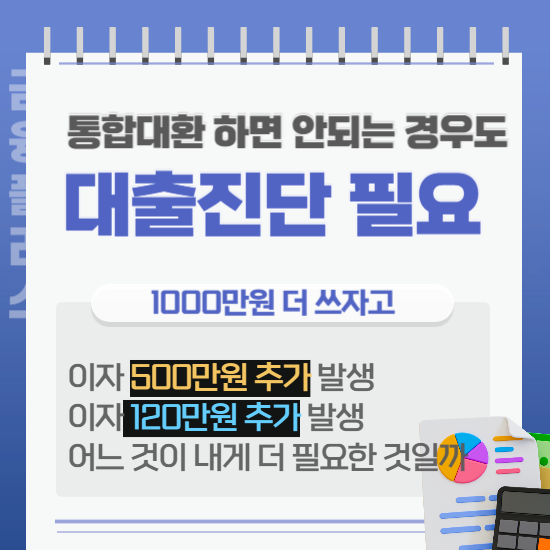

말씀하신 대부업체아파트담보대출 후순위 이용 1천만원 가용자금 고려 통합대환을 한다면

|

1

|

154,000,000

|

4.00%

|

6,160,000

|

|

2

|

73,600,000

|

12.00%

|

8,832,000

|

: 연간 총 이자 14,992,000원 약 500만원 이자 추가 발생

|

1

|

154,000,000

|

4.00%

|

6,160,000

|

|

2

|

63,600,000

|

6.00%

|

6,160,000

|

|

3

|

10,000,000

|

12.00%

|

1,290,000원

|

: 연간 총 이자 11,266,000원 약 1,290,000원 이자 추가 발생

동일 추가 1000만원 더 가용 자금 마련

이자 120만원 증가 500만원 증가 어느 것이 이용에 더 유리한 것일까요

이렇게 추가로 이용시 금리비교 한도 조회 물론

기존대출 진단이 필요한 이유입니다

물론 모든 것은 이용자 조건등에 따라 달라지는 만큼 카더라 ... 아니라 금융플러스를 통하여

실제 통합대환 후순위 한도 파악 후 결정하시길 바랍니다

대부업 아파트담보대출 후순위 한도 문의 통합대환 추가 가계자금

'아파트후순위담보대출' 카테고리의 다른 글

| 아파트매매잔금 추가대출로 부족한 한도 해결 가능할까 금융플러 (0) | 2024.10.16 |

|---|---|

| 3금융주택담보대출 무직자 주부 저신용자도 추 (0) | 2024.10.16 |

| 대부업 아파트담보대출 후순위 최대 한도 80%? 90%? 원금 채권최고액 조건에 따라 다르다 (0) | 2024.10.15 |

| 전세반환자금대출 추가 은행 한도 부족시 해결 유일한 방법 (0) | 2024.10.15 |

| 3금융권 아파트추가담보대출 주담대 무직자 주부 저신용자도 DSR 한도 (0) | 2024.10.15 |

댓글