은행에 이어 보험사 저축은행까지 전방위적인 대출 규제 및 총량관리가 적용되면서 연말 내 집 마련 및 자금 마련이 더욱 어려워질 전망입니다. 신용대출까지 더욱 옥죄고 있어 벼랑끝에 몰린 자영업자 사업자들은 자금 마련 대안을 구하기에 여념이 없습니다.

최초 아파트 매매 시 은행에서 받았던 아파트담보대출이 최대 한도로 이용중이라 더이상 후순위담보대출이 어려운 경우, 매매 시 담보대출 후 남은 한도를 이미 보험사 또는 저축은행 아파트담보대출을 후순위로 사용한 후 더 이상 추가대출이 어려워 대안을 찾고 있다면 3금융권 후순위아파트담보대출이 해답이 될 수 있습니다.

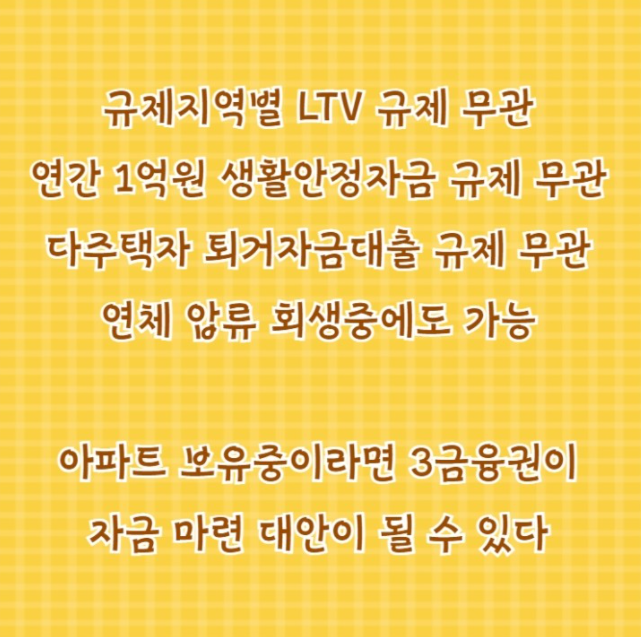

3금융권 아파트추가담보대출 상품은 은행에 적용되고 있는 투기지역 투기과열지구 청약조정지역 LTV 규제가 적용되지 않으며, 물건당 연간 1억원까지만 가능한 생활안정자금대출 규제도 없으며, 2주택 이상 보유한 다주택자의 전세세입자퇴거자금 규제도 없습니다.

한도는 상품에 따라 최대 90%까지 가능하며, 금리는 7%대부터 이용자의 조건에 따라 최대 20%까지 차등적용됩니다. 3금융권은 1금융권, 보험사, 저축은행에 비해 금융사마다 자격 조건 및 금리 한도 차이가 크기 때문에 본인의 조건에 가장 적합한 금융사를 찾는 것이 중요합니다.

정리하자면 은행 아파트담보대출 후 후순위로 이용하려면, 규제 한도 내에서 은행을 이용해 해결할 수 있습니다. 만약 은행 한도를 최대로 이용중이라면 보험사 또는 저축은행의 후순위아파트담보대출을 이용해 자금을 마련할 수 있습니다. 이후 보험사 저축은행도 이용이 어렵다면 3금융권 후순위아파트담보대출로 기대출을 대환하든 추가로 이용할 수 있습니다.

신용점수가 낮거나, 연체중에도 압류중에도 개인회생중에도 이용할 수 있는 3금융권 추가아파트담보대출 세부 조건이 궁금하다면 믿을 수 있는 후순위담보대출 전문 업체 금융플러스 무료 상담을 이용해보세요.

'아파트후순위담보대출' 카테고리의 다른 글

| 아파트매매잔금대출 금액 부족하다면? (0) | 2022.01.27 |

|---|---|

| 투기과열지구 아파트담보대출 한도 부족 (0) | 2022.01.27 |

| 한동짜리 아파트담보대출 한도 (0) | 2022.01.26 |

| 주택추가담보대출 이자율 낮추려면? (0) | 2022.01.26 |

| 보금자리론 후 후순위담보대출 조건 (0) | 2022.01.26 |

댓글