세입자 동의 없이 보증금 보험 가입 안하면 과태료 최대 3000만원

신탁담보대출 후 ‘불법 임대’… 세입자 울리는 집주인

야반도주 세입자…집주인 대처법은?

집 팔았는데 돌연 "계약 갱신할래"…이 세입자를 어쩌지

갱신요구권 놓고 집주인-세입자 갈등 속출…분쟁막을 방법없나

`집주인, 실거주하려면 세입자 동의 얻어라?`…황당한 법원 판결...

안녕하세요 금융플러스입니다. 위 내용은 전세세입자와 집주인간 발생한 사건사고를 다룬 뉴스 기사 제목입니다. 지난 몇년간 전세 관련한 많은 규제와 개정이 있었지만 그것만으로도 부족한 건지 깡통전세뿐만 아니라 다양한 이슈로 갈등이 발생하고 있습니다.

가장 큰 부분은 돈입니다. 매매가의 70%~80% 육박하는 전세보증금을 돌려줘야 하는 경우, 다주택자는 생활자금 목적으로 물건당 연간 1억원까지만 가능하기 때문에 보증금에 턱없이 부족한 것이 사실이며, 1주택자가 본인 주택에 실 입주하는 경우에도 여러가지 조건을 충족해야만 보증금만큼 주택담보대출을 받을 수 있습니다.

그 외 세입자 거주중인 상태에서 주택을 담보로 대출을 받는 경우에도, 은행의 경우 세입자의 동의가 필요하기 때문에 보증금 반환을 걱정하는 세입자, 부득이하게 세입자 동의를 구하기 어려운 상황에 있는 경우 자그 마련에 어려움을 겪을 수 밖에 없습니다.

이렇게 세입자와 집주인간 문제 발생이 빈번해지며 이를 해결하기 위한 대안을 찾는 사람들이 늘고 있습니다. 가장 많이 이용되는 방법은 규제와 무관하게 이용할 수 있는 비은행권 후순위주택담보대출입니다. 특히 대부 업체 주택담보대출 후순위 한도는 아파트 시세의 95%, 빌라 다세대주택 감정가의 85%~95%까지 받을 수 있어 넉넉한 한도로 자금을 마련할 수 있습니다.

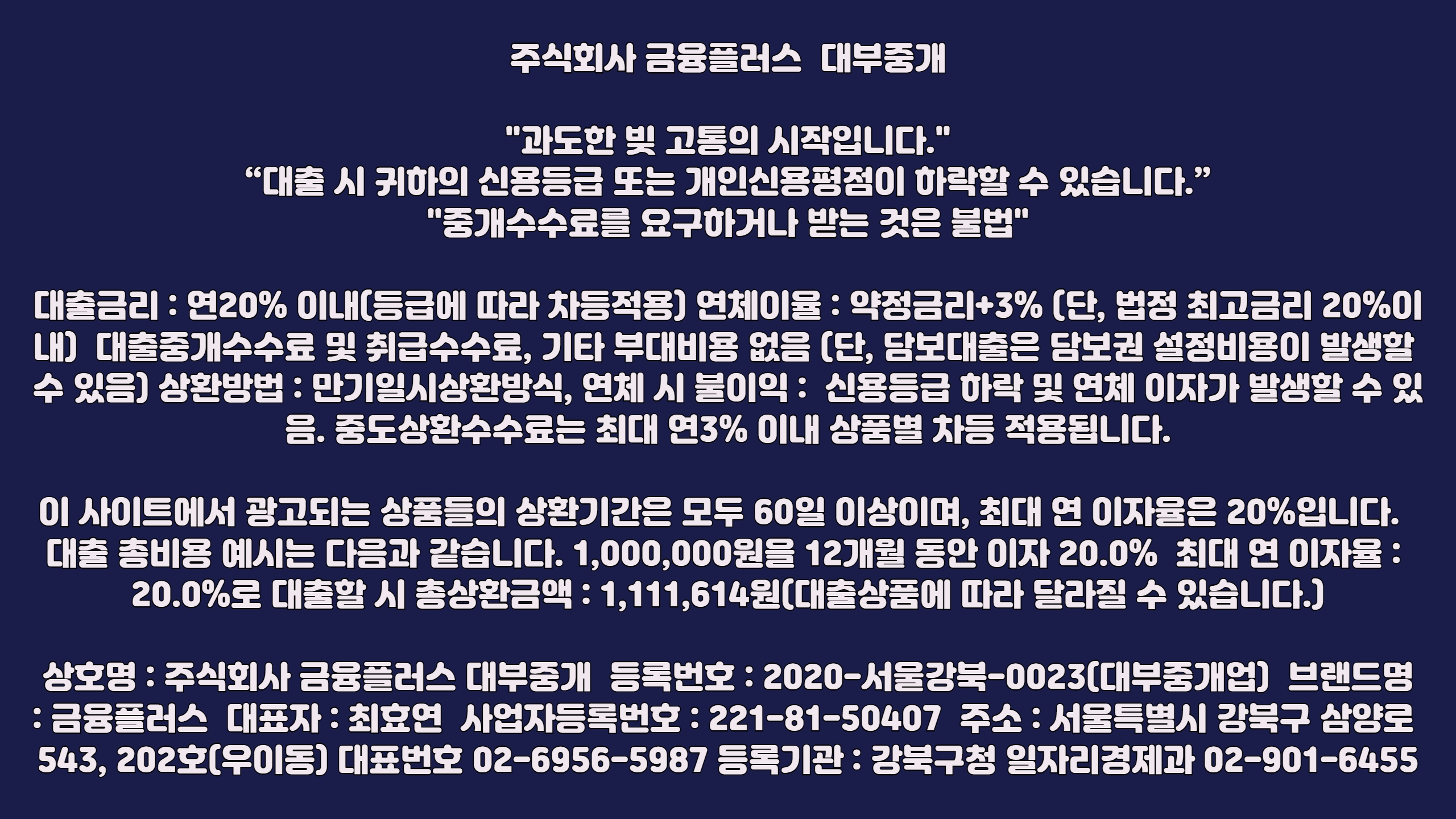

하지만 대부 업체는 은행이나 보험사처럼 주변에서 쉽게 찾아볼 수 없으며, 금융사별 규모의 차이, 취급 상품, 이용 조건, 한도 및 금리 등 여러부분에서 큰 차이가 발생하기 때문에 정식 등록된 업체들의 조건을 비교하기 위해 직접 발품을 파는 것은 쉽지 않습니다. 때문에 금융플러스와 같이 고객에게 유리한 후순위담보대출 상품을 직접 비교하고 무료 상담 받을 수 있는 컨설팅 서비스 이용자가 증가하는 추세입니다.

세입자미동의 주택담보대출 후순위 상품의 한도 비교가 필요하다면? 전세퇴거자금 마련에 어려움을 겪고 있다면? 금융플러스 홈페이지를 방문해보세요.

'아파트후순위담보대출' 카테고리의 다른 글

| 3자명의 공동명의 아파트 담보대출 및 지분대출 (0) | 2022.02.10 |

|---|---|

| 빌라 아파트 다세대주택 후순위담보대출 가능 여부 (0) | 2022.02.10 |

| 주택후순위추가담보대출로 구입자금 생활자금 퇴거자금 해결 (0) | 2022.02.10 |

| 아파트구매자금대출 한도 부족하다면? (0) | 2022.02.09 |

| 후순위아파트담보대출이란? (0) | 2022.02.09 |

댓글