우선 전세퇴거자금으로 은행에서 대출 이용시 가능한 한도를

파악하여 봅니다

우선 역전세 전세반환으로 이율이 문제 아니라 한도가 더 걱정인 상황

사실 역전세 전세반환대출 이율은 한도가 충족이 된 후 문제입니다

이용시 DSR규제 무관

이는 역전세 문제 심각해지면서 금융당국인 한시적으로

전세퇴거자금에만 DSR규제완화를 해 둔것

그러나 담보로 이용하는 추가자금이 ,DSR만 아니라 LTV도 있다는 것

만일 규제지역 1,000,000,000원의 아파트

역전세 전세반환대출 한도 700,000,000원이 필요하다면

DSR규제완화가 되었으니 ... 가능 ...아니라 규제지역 LTV 50% 비율이내서 추가로 이용을 해야하는 것이므로 은행 한도 만으로 부족하다는 것

이런 일들이 사실 지금 매우 많습니다

시세 하락이 바로 그 원인 1,000,000,000원이던 아파트 시세 하락으로 800,000,000원이 되었다면

LTV 50%로 받아 둔 보증금 비율이 시세하락으로 졸지에 LTV 62%가 되어버리는 상황이 오는 것

그래서 지금 은행에서 DSR규제완화에도 한도가 부족한 상황 비일비재

자 그럼 역전세 전세반환대출 한도 부족한 원인, 이유를 알았으니 대응방법을 알아야 합니다

우선, 은행에서 가능한 한도를 다 이용합니다

위에 만일...로 가정하여 설명을 한 것으로 가장하여 이해돕니다

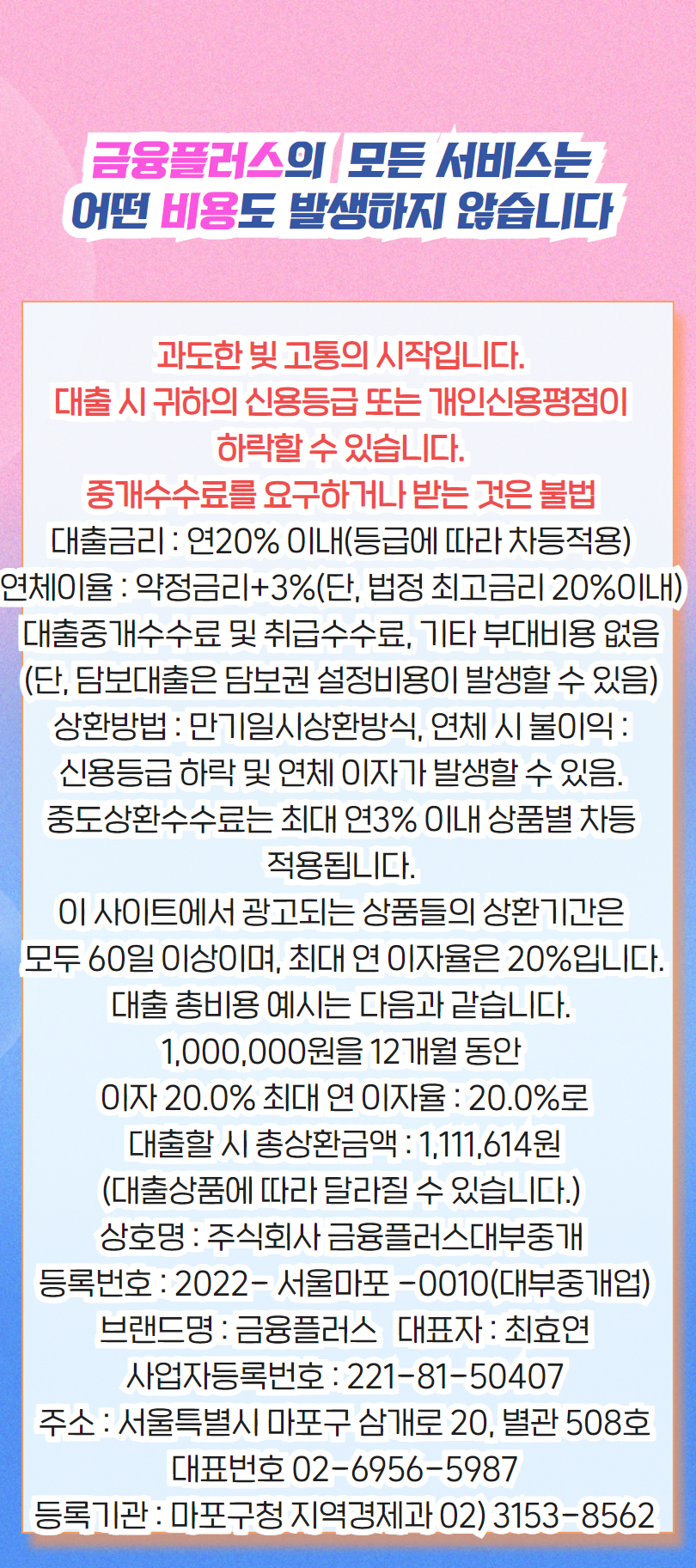

|

아파트 시세

|

1,000,000,000원

|

필요금액 700,000,000

|

|

은행에서 규제내

|

500,000,000원

|

LTV 비율에 따라

|

|

부족한 한도 추가

|

200,000,000

|

LTV초과대출

|

부족한 만큼 추가로 이용할 수 있는 LTV초과대출 조건으로

DSR규제 완화에서 부족한 역전세 전세반환대출 한도를 더 추가 마련 해결~!

여기서 포인트

생활자금 사업자금 추가 매수자금 등등 용도무관하게 한도 활용이 가능합니다

전세반환외 다른 용도

이렇게 추가로 이용하는 상품은 규제무관 상품이므로 추가로 쓴 자금으로

이용자 조건등에 따라 달라질 수밖에 없는 한도 금리

금융플러스 무료 금리비교로 하나하나 파악하여 활용하시길

'아파트후순위담보대출' 카테고리의 다른 글

| 다주택자 아파트추가담보대출 LTV초과 매수자금 마련 (0) | 2024.06.11 |

|---|---|

| 분양 아파트 담보대출 추가 언제 받을 수 있나요 DSR무관 조건 (0) | 2024.06.11 |

| 후순위 아파트 담보대출 갈아타기 직장인 개인사업자 유리하다? (0) | 2024.06.11 |

| 아파트담보추가대출 금리 한도 비교 사이트 금융플러스 (0) | 2024.06.05 |

| 후순위담보대출 대환 DSR무관 아파트 가능 LTV비율 변동 (0) | 2024.06.03 |

댓글